炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

界面新闻记者 | 陶知闲

动作依然纺织服装行业的代工“优等生”,盛泰集团(605138.SH)此前凭借全产业链布局神志上市。但是短短四年时期,这家公司便从募资狂欢坠入谋划泥潭:营收连续三年下滑,净利润累计暴跌超 90%;31.95 亿元有息欠债高悬,钞票欠债率冲破 60%,财务用度长年高于归母净利润;两大首要推进密集减执套现,中枢客户依赖度执续攀升至 60%。

在行业产能多余等多重挤压下,盛泰集团一边通过出售钞票回笼资金,一边抵抗在 “增收不增利” 的窘境中。

主业盈利才气近乎 “归零”

盛泰集团的功绩滑坡速率,超出阛阓预期。

这家公司2021年10月登陆 A 股阛阓,2022年11月完成可转债刊行,两项募资共计 12.6 亿元。但是就在募资完成后,盛泰集团功绩便开启了 “目田落体” 模式,与上市前的增长态势酿成昭着反差。

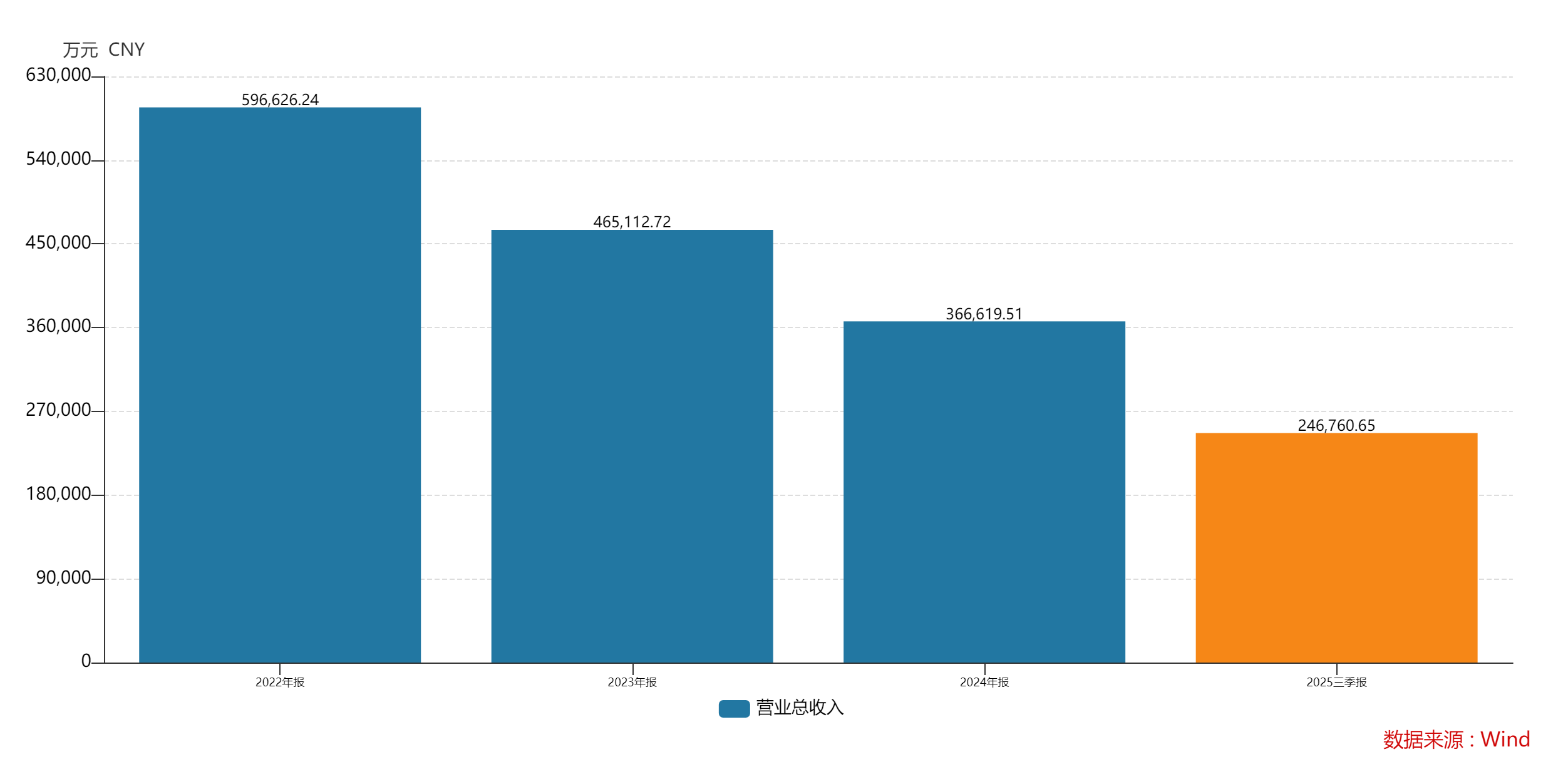

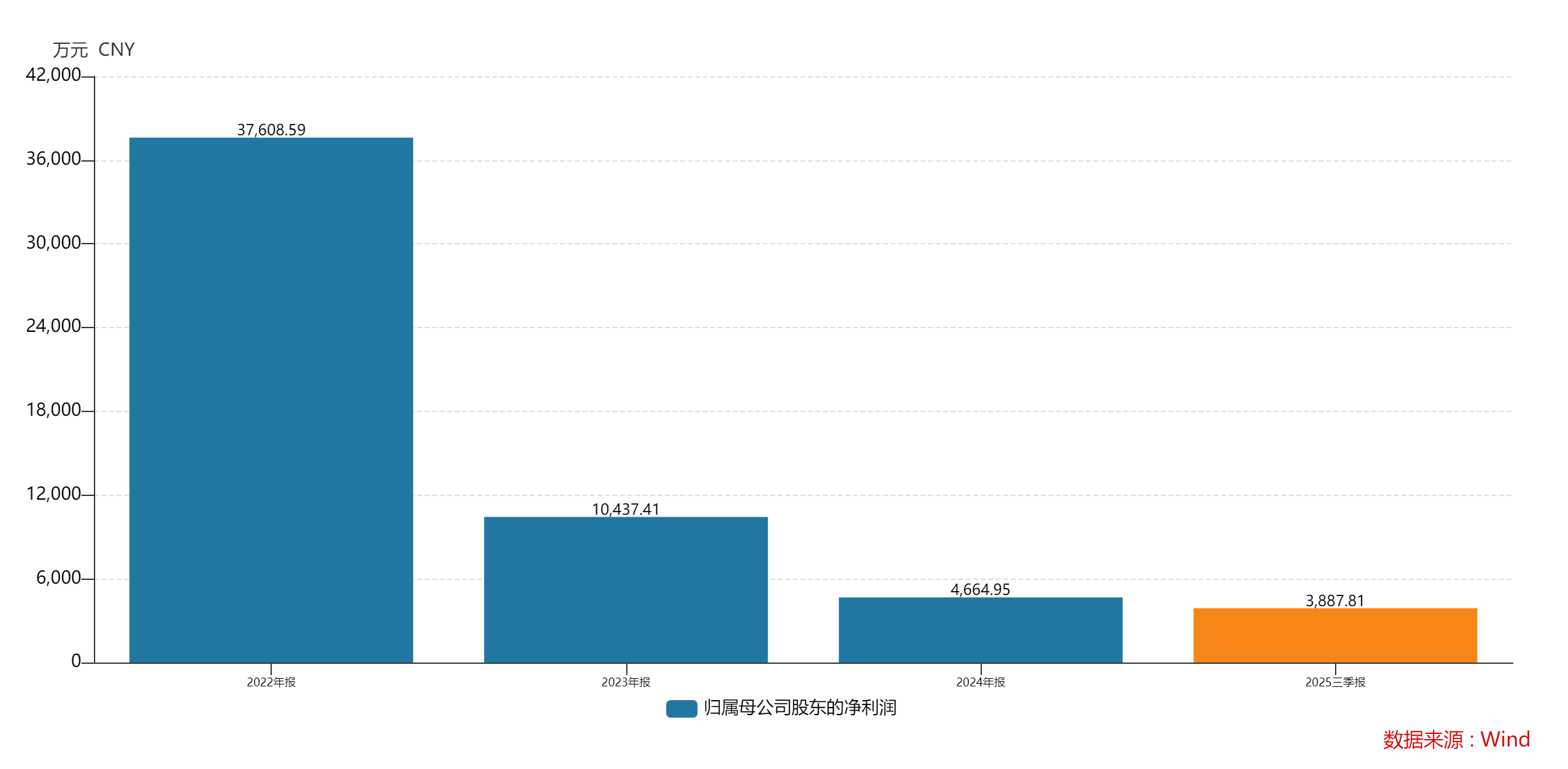

财务数据泄漏,2022 年盛泰集团营收达到 59.66 亿元的峰值,归母净利润 3.76 亿元。但好景不常,2023 公司年营收同比下滑 22% 至 46.51 亿元,净利润暴跌 72% 至 1.04 亿元;2024 年公司功绩进一步恶化,营收 36.66 亿元同比再降 21%,净利润仅剩 4665 万元,较 2022 年缩水 87.6%;2025 年前三季度,公司营收不绝下滑 7% 至 24.68 亿元,归母净利润 3888 万元,同比微降 2.29%。

数据开首:Wind、界面新闻商议部

“连续三年营收下滑,净利润断崖式下降,这种功绩变脸在纺织代工行业并不常见,行业龙头申州同期功绩稳步前行。” 永远追踪纺织行业的分析师李光年对界面新闻记者示意,“募资完成后未能扩大营收才气,反而马上堕入萎缩,反应出盛泰集团策略狡计和谋划惩处存在显著问题。”

更为严峻的是,盛泰集团主业盈利才气急剧恶化。2025 年前三季度,公司扣非归母净利润仅 2803 万元,第三季度单季扣非净利润更是仅有 35.72 万元,同比下滑 97.11%,主业造血才气近乎 “归零”。公司预测 2025 年全年归母净利润为 1800 万元至 2700 万元,较上年同期减少 42.12% 至 61.41%,功绩短处难以逆转。

数据开首:Wind、界面新闻商议部

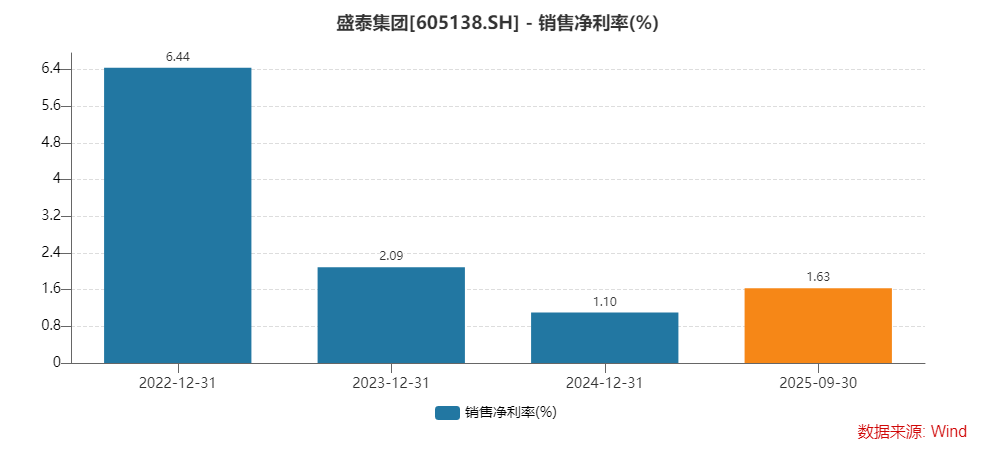

净利率执续走低更是直不雅反应了盛泰集团的谋划窘境。2022 年公司净利率尚且达到 6.44%,2023 年降至 2.09%,2024 年进一步滑落至 1.1%,2025 年前三季度虽略有回升至 1.63%,但仍处于历史低位。

数据开首:Wind、界面新闻商议部

关于功绩下滑,盛泰集团阐明称,主要受大家经贸环境不细目性加大、国内纺织品服装海外竞争难度增多等身分影响。

行业数据泄漏,2025 年 1-6 月,限制以上纺织企业工业增多值同比增长 3.1%,虽商业收入和利润总和有所下滑,IM体育官网但举座施展好于盛泰集团。

界面新闻就公司连续三年净利润同比下滑将罗致哪些切实次第归附主业造血才气、后续将如何提高募资资金使用后果保险投资者的答谢等问题关系盛泰集团采访,甘休发稿未获回复。

31.95 亿元有息欠债压顶

功绩执续恶化的同期,盛泰集团财务景色也日趋严峻,债务压力如同悬顶之剑。甘休 2025 年三季度末,公司钞票欠债率达 60.6%,流动比率仅 0.85,速动比率 0.53,两项流动性打算均低于 1 的安全线,短期偿债才气严重不及。

“纺织行业属于重钞票行业,存货占相比高,速动比率不及 1 已反应出公司短期偿债风险极高。” 注册管帐师陈欣悦对界面新闻记者示意。

界面新闻记者发现,盛泰集团有息欠债限制强大。甘休 2025 年三季度末,短期借钱 16.3 亿元,一年内到期的非流动欠债 2.97 亿元,永远借钱 6.15 亿元,应答债券 6.53 亿元,有息欠债共计达 31.95 亿元。广博债务带来的财务用度,已成为侵蚀公司利润的 “黑洞”。

数据泄漏,2023 年盛泰集团财务用度为1.87亿元,2024年为1.36亿元,2025年前三季度达9344万元。而同期公司归母净利润永诀为1.04亿元、4665万元、3888万元,财务用度连续三年高于归母净利润,酿成 “利息团结利润” 的恶性轮回。

除了径直债务压力,盛泰集团对外担保限制也令东说念主担忧。甘休 2025年11月,公司及控股子公司已实质提供的担保余额为28.34亿元,雅博体育app中国官网入口占公司2024年末经审计净钞票的比例达 111.13%,超过净钞票限制的担保金额进一步放大了财务风险。其中,公司对控股子公司担保余额为13.09亿元,占净钞票比例51.33%。

数据开首:公司公告、界面新闻商议部

面对债务压力,盛泰集团启动变卖钞票回笼资金。全资子公司盛泰真挚打算将执有的昊泰纺织70%股权以1.亿元价钱出售给宁波昊泰(设立不及一年),昊泰纺织主商业务为工业园运营和对出门租,不属于中枢业务。这次走动的账面资本为8427.10万元,溢价率达125.74%。关于这次走动,盛泰集团直言是为 “聚焦主业发展,进一步优化公司惩处架构与资源竖立,提高钞票运营后果”。 但从实质情况看,公司中枢业务的盈利才气执续恶化,2025年三季度单季扣非净利润近乎归零,出售钞票也难以从压根上改善主业竞争力。

行业同质化竞争挤压糊口空间

功绩下滑、债务高企之下,首要推进的密集减执会动摇阛阓信心。2025 年以来,盛泰集团两大推进先后减执,累计套现款额超过 2 亿元,反应出推进对公司将来发展的担忧。

2025 年11月,伊藤忠亚洲完成3%股权的减执,减执总金额达1.2亿元。这次减执前,伊藤忠亚洲执有盛泰集团1.17亿股股份,占总股本 21.00%;减执完成后,执股比例降至18%。伊藤忠亚洲动作策略投资者,上述减执距离公司上市仅四年时期。

2025 年 12 月,雅戈尔服装晓示打算减执不超过 3% 的股份。雅戈尔服装执有盛泰集团无尽售条目畅达股 7007.92 万股,占总股本 12.61%,股份系数开首于公司上市前执有。2025 年上半年,雅戈尔服装已完成 2.39% 股权的减执,彼时套现 8170 万元。若这次减执打算系数试验,雅戈尔服装累计减执比例将超 5%。

“两大首要推进在一年内密集减执,且减执比例较大,传递出对公司谋划远景的负面预期,影响了陡立游合营关系和阛阓信心,酿成四百四病。” 陈欣悦对界面新闻记者示意。

事实上,盛泰集团的窘境也折射出中小纺织服装代工场的无奈。在大家经济供强需弱、行业产能多余、区域竞争加重的配景下,依赖海外品牌代工的企业正濒临前所未有的糊口压力。

从客户结构看,盛泰集团存在严重的客户依赖风险。2024 年公司前五名客户销售额达 22.03 亿元,占年度销售总和的 60.08%;而在2021 年上市之初,这一比例为 52.92%。公司曾在上市时示意要“积极开垦新的阛阓,开垦新客户”,但实质情况却是客户采集度执续莳植,对大客户的依赖经过不停加深。

“客户采集度超过 60%,意味着公司谋划功绩极易受单一客户谋划景色、订单诊治等身分影响,一朝大客户减少订单或散伙合营,公司将濒临巨大的营收压力。” 李光年分析称,“更关节的是,海外品牌在产业链中占据完全主导地位,代工场议价权真实为零,只可被迫接受压价,利润空间不停被压缩。”

盛泰集团主要客户包括 Nike、Adidas、优衣库等海外有名品牌,这些品牌凭借坚毅渠说念上风和品牌影响力,对代工场的产物性量、交货周期、价钱水平提倡较高要求,同期不停压缩采购资本。“上搭客户强势,卑劣阛阓竞争热烈,代工场夹在中间两端受气,这是纺织代工行业的广博窘境。” 李光年示意。

行业竞争的尖锐化进一步加重了糊口压力。纺织服装代工赛说念呈现 “头部通吃、中部内卷、尾部淘汰” 的时势,行业CR5在26%傍边,采集度执续莳植。以行业龙头申洲海外为例,比年来毛利率一直守护在27%以上,净利率超21%。盛泰集团的毛利率则在16%傍边,盈利才气差距显耀。

区域竞争的加重更是让国内代工场雪上加霜。 “东南亚产能的崛起,进一步分流了国内代工场的订单,国内高端阛阓承压,低端阛阓堕入价钱战,盛泰集团濒临前后夹攻的窘境。” 李光年示意。

此外,行业产能严重多余、产物同质化亦然凸起问题。大家纺织服装产能远超阛阓需求,尤其是低端产能多余尤为严重,产物工艺高度同质化,穷乏互异化竞争上风,企业只可通过降价争夺订单,进一步侵蚀利润空间。在产能多余的配景下,代工场莫得议价权,只可被迫接受廉价订单。

在功绩下滑、债务高压、推进出逃、行业挤压的多重窘境下雅博体育app中国官网入口,盛泰集团要是不行实时拿出灵验的转型决策,只靠变卖钞票守护,将会堕入更深的危急。

海量资讯、精确解读,尽在新浪财经APP

星空体育(StarSports)官网

海量资讯、精确解读,尽在新浪财经APP

星空体育(StarSports)官网

备案号:

备案号: