算作高压大电流贯穿系统战斗件的细分龙头,深圳尼索科贯穿本事股份有限公司(以下简称“尼索科”)近日递交招股评释书,拟冲刺深交所创业板。

根据弗若斯特沙利文的统计,尼索科在2024年中国新能源汽车充电口领域战斗件的商场份额高达37%,位居行业第一。 然而,光鲜的商场地位背后,公司有着拦阻疏远的财务与谋略风险。

2022年至2025年上半年,尼索科主商业务毛利率从41.55%降至30.02%。与此同期,公司超60%的原材料采购依赖铜材,超62%的收入依赖前五大客户,超33%的工序依赖外协加工。在高增长表象之下,这家“隐形冠军”的盈利质料、业务寥落性与处罚结构正濒临着来自商场的严峻拷问。

毛利率“断崖式”下滑与“纸面高贵”之困

尼索科的盈利成色,正被执续收窄的毛利率拉响警报。

一方面,尼索科营收从2022年的4.20亿元增长至2024年的5.97亿元,复合增长率达到17.59%;另一方面,算作忖度企业中枢竞争力的要害主义,主商业务毛利率却在同期阅历了一场“滑铁卢”。

尼索科主商业务毛利率从2023年的42.82%降至2025年上半年的30.02%。公司将其归因于 “商场竞争加重和铜价高潮”,但这一解释难以平息商场对其盈利智力可执续性的质疑。

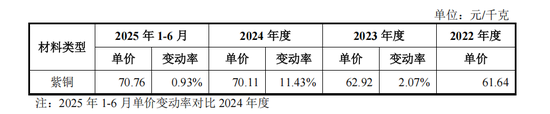

新能源汽车行业 “降本增效” 的压力正执续进取游传导,尼索科的居品订价权濒临严峻熟练。一位经久追踪汽车零部件行业的私募分析师对界面新闻记者示意,“铜材占公司原材料采购总数比例从2022年的49.68%一起飙升至2025年上半年的63.40%,而紫铜采购单价也从61.64元/千克涨至70.76元/千克,关于平直将成本压力向下贱传导智力有限的中游零部件厂商而言,这种原材料依赖症重迭客户年降条件,形成了典型的‘剪刀差’效应,对公司毛利空间的挤压是致命的。尼索科算作二级供应商,议价智力相对弱势。”

数据源流:招股书

值得热爱的是,尼索科未流露具体居品的降价幅度,仅微辞示意 “搪塞行业降本压力”,投资者难以判断降价趋势是否会执续。

尼索科示意,公司居品价钱正跟随新能源汽车行业的降本趋势而下跌。以主力居品转簧为例,销售单价从2022年的4.15元/个降至2025年上半年的3.84元/个。从成本端看,铜材占公司原材料采购总数的比例从2022年的49.68%升至2025年上半年的63.40%,铜价剧烈波动平直牵动出产成本神经。公司凝视于通过二代转簧、卷制本事等工艺改造来降本增效,但并未流露这些改造居品现在的收入占等到具体毛利孝顺,投资者难以评估其能否对冲传统居品降价及原材料加价的压力。

数据源流:招股书

“一般而言,工艺改造的成本上风需要畛域化出产才能体现,尼索科的改造居品若是尚未形成填塞产能,短期内很难扭转毛利率下滑趋势。” 上述分析师对界面新闻记者示意。

更令投资者担忧的是公司盈利的“含金量”。陈述期内,尼索科谋略行动产生的现款流量净额远低于同期净利润。以2022年为例,过去净利润高达1.12亿元,但谋略性现款流净额仅1717.28万元,存在近1亿元的缺口。这种“纸面高贵”的风景直指公司对下搭客户的言语权问题。

尼索科解释称,这与应收账款畛域较大且部分客户(如比亚迪、永贵电器)使用“迪链”等供应链单据结算研究。陈述期各期末,公司应收账款账面价值差别为1.87亿元、2.45亿元、2.87亿元和2.34亿元,占流动财富的比例一度逾越50%。现款流是企业的生命线,经久净利润无法滚动为现款,这不仅适度了公司的再投资智力,一朝主要客户出现资金链问题,坏账风险将平直反噬利润。

客户“双头把持”下的依赖症

打开尼索科的客户名单,不难发现其怨家部客户的高度依赖。陈述期内,尼索科前五大客户的销售占比从53.72%升至64.97%,2025年上半年虽略有回落,但仍高达62.09% 。其中,比亚迪和中航光电两家孝顺了逾越四成的收入(2024年打算占比超44%),组成典型的“双头把持”方式。

尼索科在2023年景为比亚迪的一级供应商(A级),这既是公司本事实力的解释,雅博app官网入口也为其埋下了隐忧。投资者担忧,若比亚迪异日因自产比例转移或引入其他供应商而减少订单,将对尼索科的功绩形成紧要冲击。算作强势的整车巨头,比亚迪对供应链的成本抑止极其严苛,这恰是尼索科毛利率承压的重要原因之一。另外,比亚迪算作尼索科第一大客户,结算姿首继承 “迪链” 笔据,导致尼索科谋略性现款流净额经久低于净利润,出现 “纸面高贵” 的窘态局势。更重要的是,一朝比亚迪的供应链战术生变,尼索科险些莫得议价蔼然冲空间。

针对商场疑虑,尼索科示意,正积极拓展储能、通讯及AI数据中心等新领域,以裁汰对单一诓骗领域的依赖。但从收入结构看,陈述期内尼索科来悔改能源汽车领域的收入占比差别高达86.06%、89.98%、91.68%及90.38%,逾越九成的营相聚中于这一单一领域。储能偏执他领域占比不升反降,从2022年的13.94%降至2025年上半年的9.62% 。

“第二增长弧线”的故事,至少在现在看来,尚未在财务数据上得到有劲撑执。

与销售端的高度鸠集形成显著对比的是出产端的严重依赖“外协”。陈述期内,尼索科外协采购金额占比长久保管在33%以上,主要触及电镀、机加等非中枢但要害的工序。公司将这解释为基于成本、场地、环保身分的琢磨,但这种“轻财富”模式一样伴跟着广宽的运营风险。尤其是电镀门径,不仅触及贵金属银的使用,其加工质料平直决假寓品的战斗电阻和耐腐蚀性等中枢地能,且电镀工艺属于高稠浊行业,环保监管日益严格。若外协厂商因环保问题停产,或发生品性事故,尼索科的委派智力将平直瘫痪。

能够恰是意志到这少量,尼索科筹商将本次募资的6.7亿元投向“总部基地款式”,旨在打造涵盖冲压、机加等门径的全链条出产车间。这意味着公司将由此前的“轻财富”运营转向“重财富”模式,这对其财富盘活率和净财富收益率将产生何种影响,尚需不雅察。重财富运营对企业的资金实力和运营成果条件极高,战斗件行业商场需求存在周期性波动,一朝商场需求不足预期,新增产能将成为包袱。

一股独大下的内控挑战

在公司处罚层面,尼索科骨子抑止东谈主倪泉的皆备控股地位是无法侧主义焦点。刊行前,倪泉平直及转折打算抑止公司78.5508%的表决权,处于皆备控股地位。

天然尼索科已建立了三会一层等当代企业处罚架构,但在皆备控股权眼前,寥落董事和中小鼓舞能否真是施展制衡作用,照旧一个广宽的问号。投资者大宗顾忌,异日可能出现关联往复非公允化、决议偏向大鼓舞利益等侵害中小鼓舞职权的情形。尼索科如安在上市后通过具体的轨制安排来弥补处罚结构的先天残障,将是监管审核和投资者热爱的焦点。

更具履行报复性的风险,来自募投款式的用地和厂房。

尼索科筹商参加6.7亿元的“总部基地款式”和1.95亿元的“研发中心树立款式”所触及的深圳市坪山区一宗地皮,抑止招股书签署日仍在办理产权手续 。另一个募投款式“冲压战斗件及铜铝排居品出产树立款式”拟租借的厂房,不仅尚未获得产权文凭,且存在典质给第三方的情况 。

募投款式是尼索科异日增长的中枢驱能源,亦然投资者评估其价值的重要依据。款式用地和厂房存在产权过失,这无疑给所有这个词IPO的细目性和异日发展的知道性蒙上了一层暗影。尽管出租方和骨子抑止东谈主已出具相干应允,但在法律层面,这些应允并不成完全遗弃因产权过失带来的潜在风险。

在新能源汽车产业链剧烈重构确当下,尼索科凭借其在细分领域的本事积攒和先发上风,顺利卡位并占据高地。公司的IPO征途,不仅是成本商场对其本事实力的试验,更是对其在复杂环境下穿越周期、提高盈利质料、构建知道且寥落业务体系智力的一次全面大考。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

做事裁剪:高佳 亚博(中国)体育app

开云体育(kaiyun)官网 备案号:

备案号: