专题:待外部不笃定性豁达 A股有望转守为攻

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起首:中金点睛

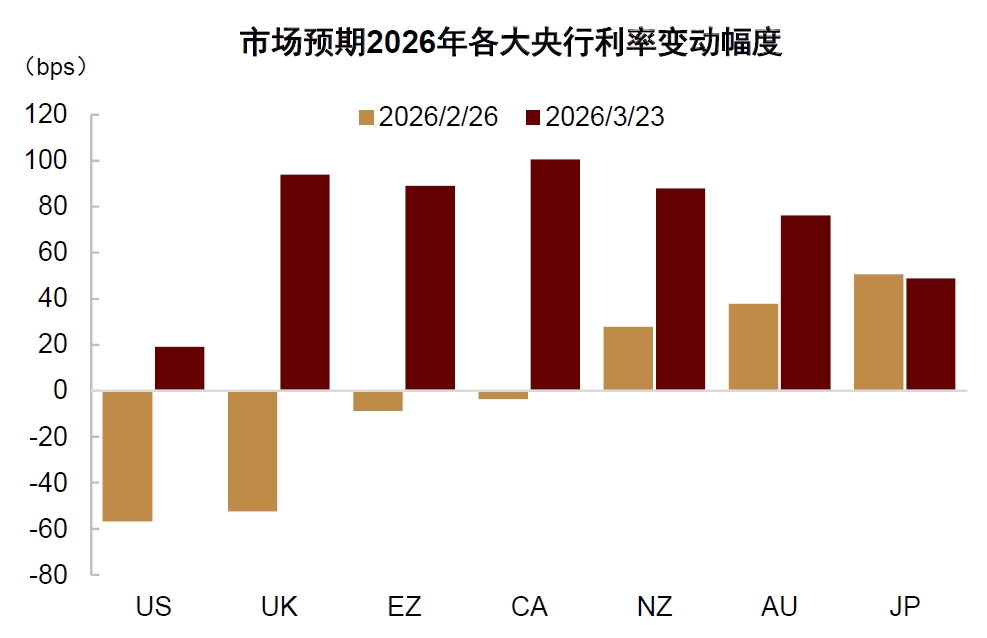

伊朗局面升级,西洋央行降息预期全面逆转为加息预期

近期伊朗局面进一步升级,原油价钱再度高潮,西洋经济的滞胀担忧络续升温。上周偶合“超等央行周”,好意思联储、欧央行、英格兰央行齐集开释鹰派信号,激励投资者大幅上调货币政策旅途预期,期货商场隐含的好意思联储降息时点已推迟至2027年下半年,2026年致使存在一定加息预期,欧央行与英格兰央行降息预期也逆转为加息预期(图表1)。

图表1:期货商场对2026年西洋央行的政策预期飞快从降息转为加息

尊府起首:Bloomberg,中金公司商榷部

如若国外央行启动加息,将会导致寰球宏不雅流动性由松转紧,激励寰球股、债、黄金大幅下落。油价冲击下的央行政策礼聘是刻下寰球钞票订价的核心问题,咱们合计商场订价或存在彰着预期差。

央行怎样粗放地缘冲突下的供给冲击?要道在“二次效应”

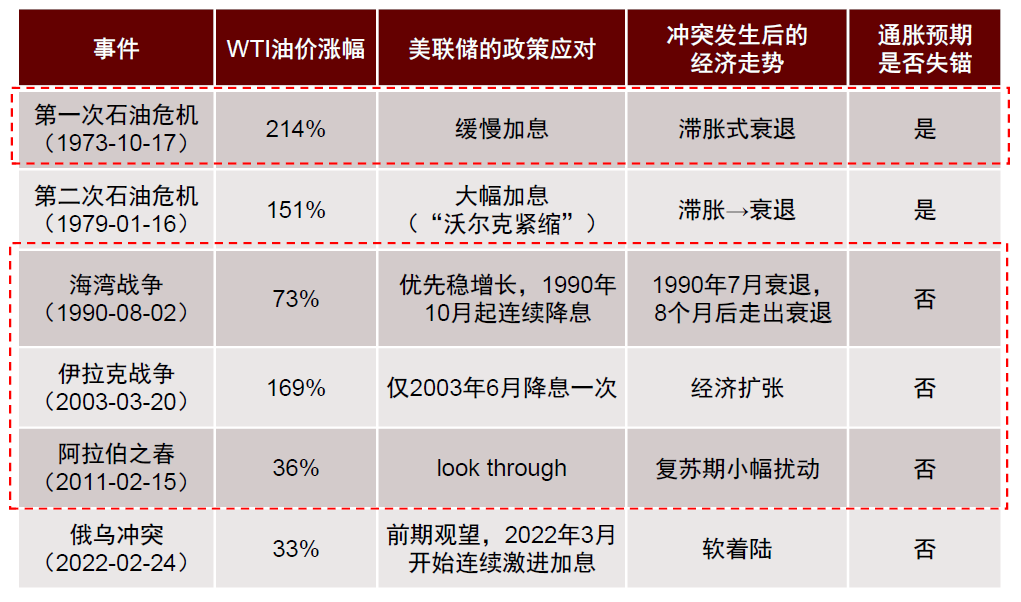

地缘问题导致供给冲击,通胀上行与增长下行同期出现,央行濒临“稳增长”与“控通胀”的两难礼聘。有计划到货币政策的作工具有滞后性,若供给冲击仅在短期推高价钱水平而不改变遥远通胀核心,过早或过度反应反而可能加重宏不雅波动。咱们在图表2中记忆了历次地缘冲突后的好意思联储政策粗放,发现好意思联储一般“不予愉快”(“look through”)供给冲击影响,过后看既有收效教化(如1990年海湾斗争、2003年伊拉克斗争、2011年中东局面涟漪),也有失败案例(如1970年代滞胀时辰)。

图表2:历次地缘冲击后,好意思联储“look through”既有收效案例,也有失败案例

注:红色虚线框标出的为好意思联储礼聘“look through”油价冲击的案例

尊府起首:Wind,中金公司商榷部

那么粗放供给冲击,货币政策的成败究竟取决于什么身分?要道或在于油价高潮是否会激励“二次效应”(second round effect)。油价上升导致消费者篮子中的能源品价钱上升,是一次效应。二次效应则是在一次效应除外,油价变动导致非能源商品、做事和工资等核心价钱上升。二次效应的强弱受地缘冲突烈度和抓续时长、通胀状态、通胀预期和劳能源商场景况等身分影响(Bandera,2023;Ball, Mankiw and Romer, 1988;Borio et al., 2023)。

在央行也曾建立信誉之后,只消油价莫得导致彰着的二次效应,就不错接受“缩减原则”(Attenuation Principle),对短期的油价波动“不予愉快”。唯有当油价波动影响到了工资、做事等其它价钱时,货币政策才需要在稳通胀与稳产出之间作念出量度。

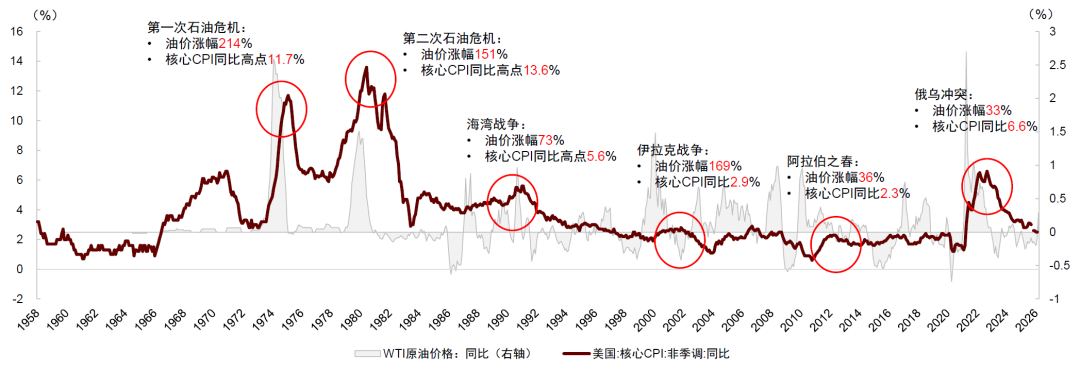

当油价“不再冲击”:“大铁心”后,地缘冲突形成的二次效应彰着下降

在1970-80年代的两次石油危境本事,油价的最高累计涨幅划分为214%和151%,好意思国核心CPI同比高点接近12%和14%。最终,“沃尔克紧缩”以经济衰竭为代价阻挡住了通胀,收效成立了央行信誉。投入“大铁心”时辰后,地缘冲突诚然也导致油价上下升沉,但油价和核心CPI的涨幅彰着低于“大滞胀”时辰,油价冲击对经济的影响权臣松开,且货币政策对油价冲击的系统性响应几近解除(图表3)。2022岁首,俄乌冲突爆发,好意思国核心CPI在2022年9月达到高点6.6%,创下1980年代后的最飞腾幅。但这一轮通胀高企主要起首于主要央行财政货币政策双宽的滞后作用,以及疫情后劳能源商场供给下降导致的工资和做事价钱高潮。俄乌冲突导致的能源价钱冲击更多体现为冲突爆发初期的一次效应(Bernanke & Blanchard,2023)。

图表3:“大铁心”时辰后,油价向好意思国核心CPI传导的二次效应彰着变弱

尊府起首:Bloomberg,Wind,中金公司商榷部

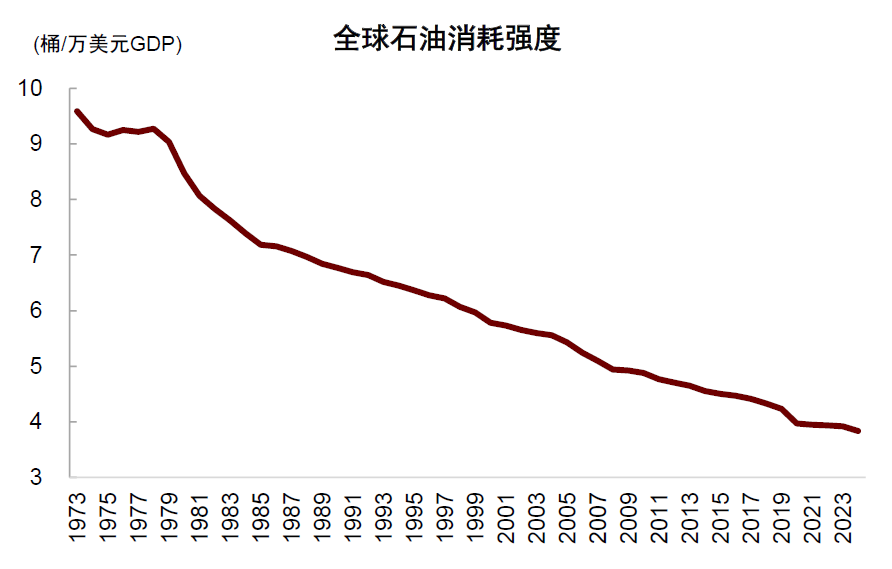

从二次效应的影响身分来看,油价的“二次效应”彰着下降,源于经济的四个结构性变化:

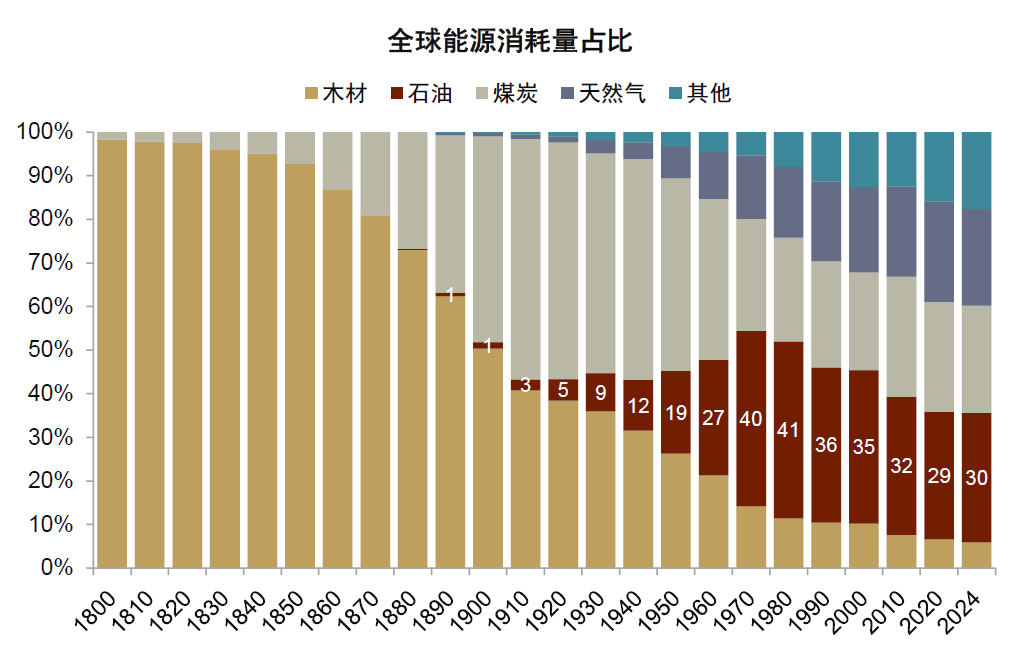

一是原油在经济中的迫切性下降。跟着能源使用后果培植以及办作事占比上升,寰球石油滥用强度[1]从1973年的9.6桶/万好意思元GDP降至2024年的3.8桶/万好意思元GDP,降幅约为60%(图表4)。同期,在绿色转型布景下,IM体育官网寰球能源结构中石油占比从1970年代的高点41%回落至30%,自然气与清洁能源占比培植(图表5),削弱了油价波动对宏不雅经济的影响。

图表4:寰球每单元GDP产出所需的原油滥用量不停缩小

尊府起首:World Bank,中金公司商榷部

图表5:寰球能源结构中石油占比下降,自然气和清洁能源占比上升

尊府起首:Wind,中金公司商榷部

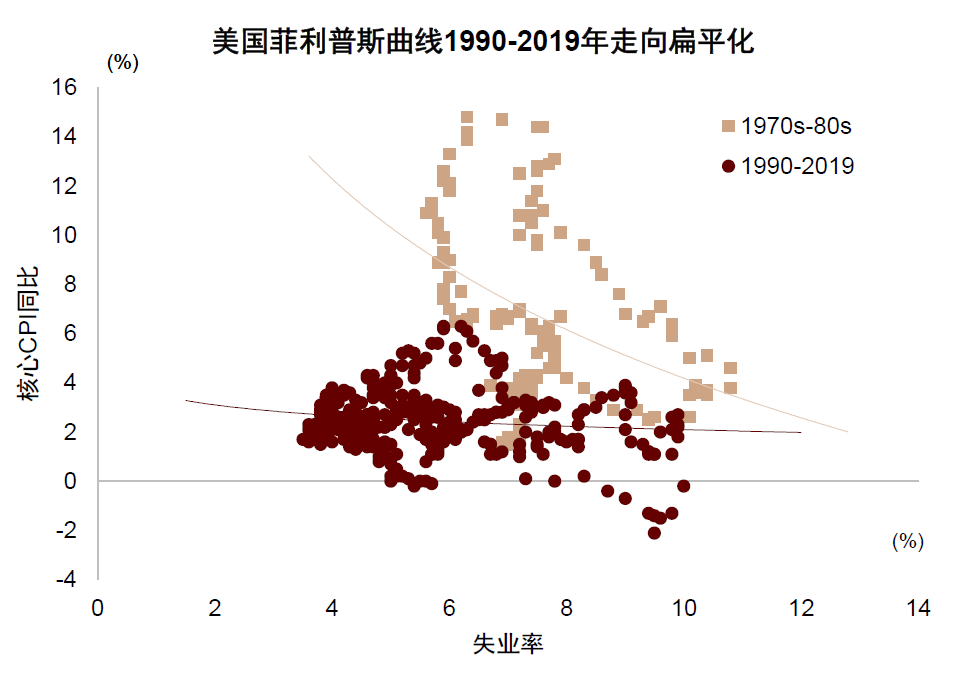

二是寰球经济投入“大铁心”时期,通胀核心下移,权臣削弱了供给冲击向核心通胀传导的二次效应(BIS,2023)。在低通胀环境下,企业受“菜单老本”看护更为权臣,价钱养息意愿相对有限;与此同期,菲利普斯弧线趋于平坦(图表6),工资对价钱冲击的响应松开,扼制了“工资-通胀”螺旋的形成。

图表6:投入“大铁心”时辰,菲利普斯弧线趋于平坦化

尊府起首:Haver,中金公司商榷部

三是“沃尔克紧缩”收效竖立了央行扼制通胀的信誉与政策决心,使通胀预期得以有用锚定。金融危境以来,陪同菲利普斯弧线趋于平坦,主要央行强化前瞻性教导与交流机制,预期措置在货币政策框架中的作用权臣培植。教化商榷亦支抓这一判断:Baba与Lee(2022)基于2000-2019年39个欧洲国度的面板数据商榷发现,央行清静性越高,油价冲击向核心通胀及通胀预期的传导越弱。具体来看,油价冲击1个百分点后,通胀预期的累积变化不及0.015个百分点,险些不错忽略不计。

四是愈加活泼的劳能源商场和入口替代。面对油价涨落这一供给冲击,劳能源和其他坐褥要素不错作念出更活泼的养息。好意思国工会障翳率从1964年的29.3%抓续下降,到2000年降至13.6%[2]。工会力量下降和工资价钱黏性(price rigidity)弱化,让供给冲击的宏不雅影响更小。

货币政策粗放的最优策略或是“先缩减、再放大”

尽管油价导致的二次效应可能低于70年代,但疫情之后地缘冲突发生频率上升,亚博(中国)体育app且刚刚履历过疫后大通胀,也不成完全摒除二次效应抬升的风险,货币政策仍需作念好准备。Beaudry, P., Carter, T. J., and Lahiri, A.(2023)漠视,在经济主体有限感性假定下,货币政策最优解或为介绍忍通胀风险, 一朝通胀累积突破临界水平,再飞快转向紧缩(pivot)。此时,弥散强的紧缩信号会让通胀预期当先下行,内容通胀随之回落,而无需制造大界限衰竭。

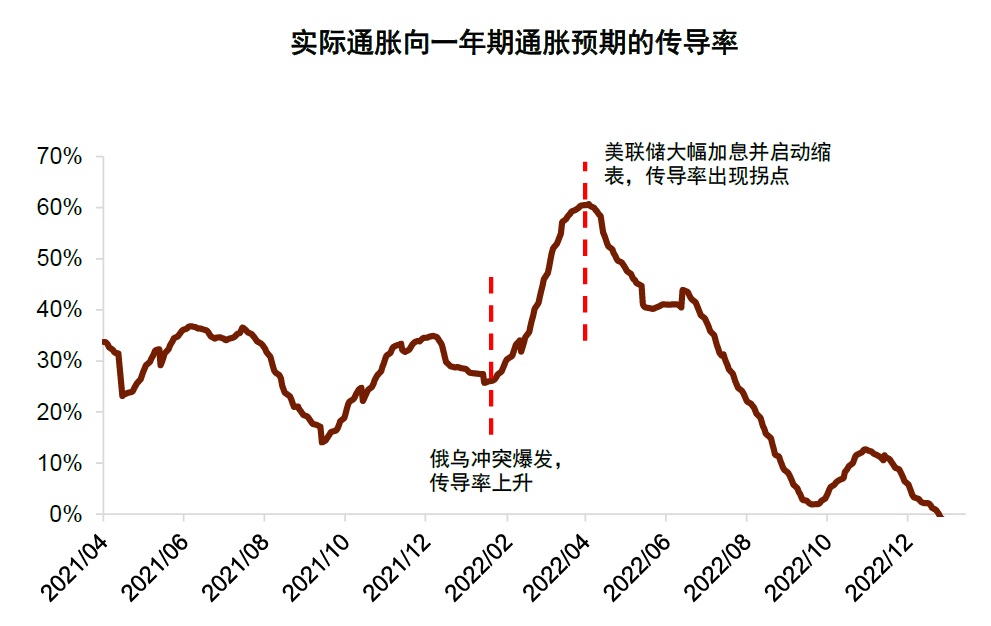

这一策略在2022年好意思联储粗放俄乌冲突获得了收效考证。2021-2022岁首,好意思联储接受“缩减原则”“忽视”油价冲击,直到2022年3月飞快转向“放大原则”,4次75bp的激进加息让通胀预期飞快从“合乎性”(adaptive)切换为“前瞻性”(forward-looking)”回落(图表7),最终收效竣事软着陆,休闲率并未彰着抬升,以较小的代价阻截了高通胀。

图表7:好意思联储开启紧缩后,通胀预期卓绝于内容通胀回落

注:传导率的诡计神色为(预期通胀-2%政策预备)/(内容通胀-2%政策预备)

尊府起首:Wind,Bloomberg,中金公司商榷部

本轮油价冲击对好意思联储有预备的迫切性或更多源于金融商场脆弱性,而非滞胀风险

诚然油价对宏不雅经济的冲击也曾结构性松开,刻下西洋通胀预期也莫得彰着失控,但地缘风险的不笃定性仍然会缩小商场流动性和风险偏好,形成金融条目彰着紧缩。凭证伯南克的“金融加快器”表面,金融商场条目恶化可能对经济产生彰着负面影响。当下尤其需要珍贵好意思国AI软件和私募信贷的风险共振,形成双重打击(Double whammy)。

好意思债是传统的避险钞票,地缘冲突后好意思债收益率原来应该下落,但好意思债十年期收益率在伊朗冲突后不仅莫得下落,反而上升至4.3%,反应好意思债的“安全钞票”属性也曾彰着下降。

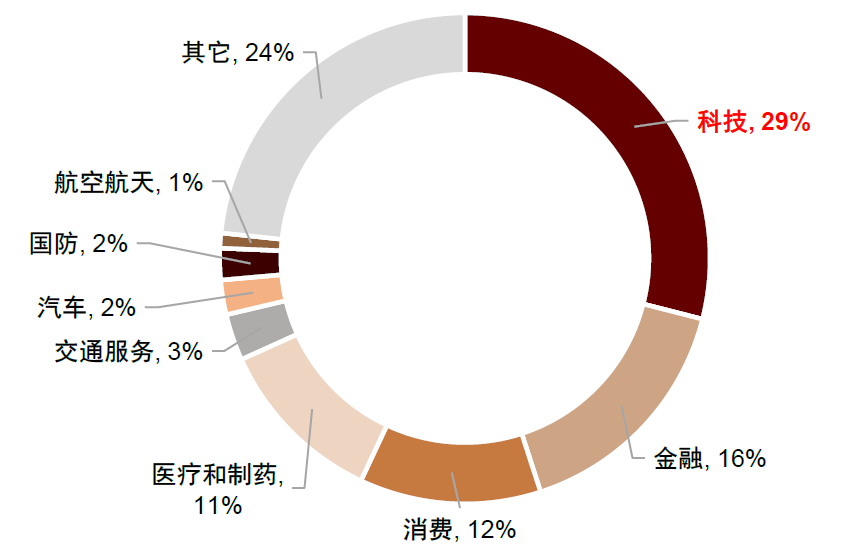

此外,地缘冲突还会打压风险偏好,可能进一步放大高估值好意思国金融钞票的脆弱性。畴前两年,好意思股个股层面发生了揭地掀天的结构变化,但好意思股的指数波动率(VIX)却看护低位,背后是AI篡改下新企业对传统公司的“创造性阻拦”。2026年以来,AI“颠覆式创新”叙事进一步强化,商场运转再行疑望好意思股AI软件的交易模式。而AI软件又和好意思国私募信贷行业高度绑定,好意思国私募信贷中交易发展公司(BDC)径直贷款中接近三成投向科技行业(图表8)。若此时政策转向紧缩,好意思国AI软件行业可能濒临现款流和估值的双重压力,对AI泡沫和私募信贷行业形成较大冲击。从这个角度看,油价大幅高潮即使偶然会对宏不雅经济形成彰着冲击,但风险偏好下降可能激励的金融风险依然是好意思联储政策制定时不得不有计划的迫切身分。

图表8:好意思国私募信贷中交易发展公司(BDC)径直贷款主要投向科技行业

注:戒指2026年3月

尊府起首:Haver,中金公司商榷部

本年中好意思欧央行货币政策或最终趋于宽松,但宽松程度可能有所分化

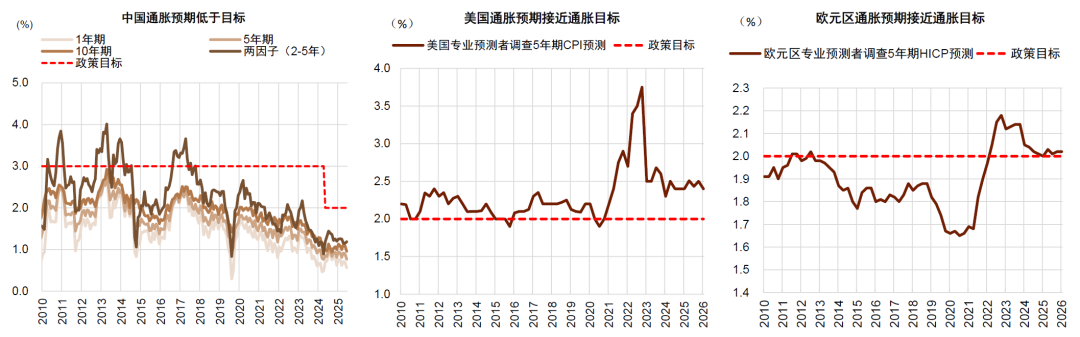

当今中国、好意思国、欧洲通胀预期均未彰着失控(图表9)、经济供需相对均衡,二次效应的风险仍然有限。若地缘局面不再进一步升级,咱们展望中好意思欧货币政策或最终趋于宽松,寰球央行大都加息的概率较低。

图表9:中好意思欧通胀预期均未彰着失控

尊府起首:Wind,Haver,中金公司商榷部

中国的供应链相对更有上风,能源结构多元化,且计策储备充足,对原油价钱高潮的粗放才调相对较强。低通胀环境和低通胀预期下,内需不及仍是主要矛盾。在住户和企业收入预算看护偏紧时,油价上行冲击会抬升能源开销,挤压非能源开销,不异于“加税”。此时,货币政策不宜仅因油价高潮而被迫收紧,更应与积极的财政政策协同配合,起到不异“减税”的对冲作用。刻下,寰球能源价钱波动带来的外部供给冲击,客不雅上为提振通胀预期提供了窗口。若财政政策与货币政策或者合营配合、趁势而为,不仅有助于龙套“低通胀”负向轮回,更可借此契机将老本鼓动型的输入性通胀滚动为需求复古下的和顺再通胀。有计划到我国通胀皆备水平仍处于相对低位,本质逆周期调遣政策濒临的看护较少,操作空间更充裕,可有计划集结表里部时势变化,应时加大逆周期调遣力度,更好鼓动预期建立和内需改善。

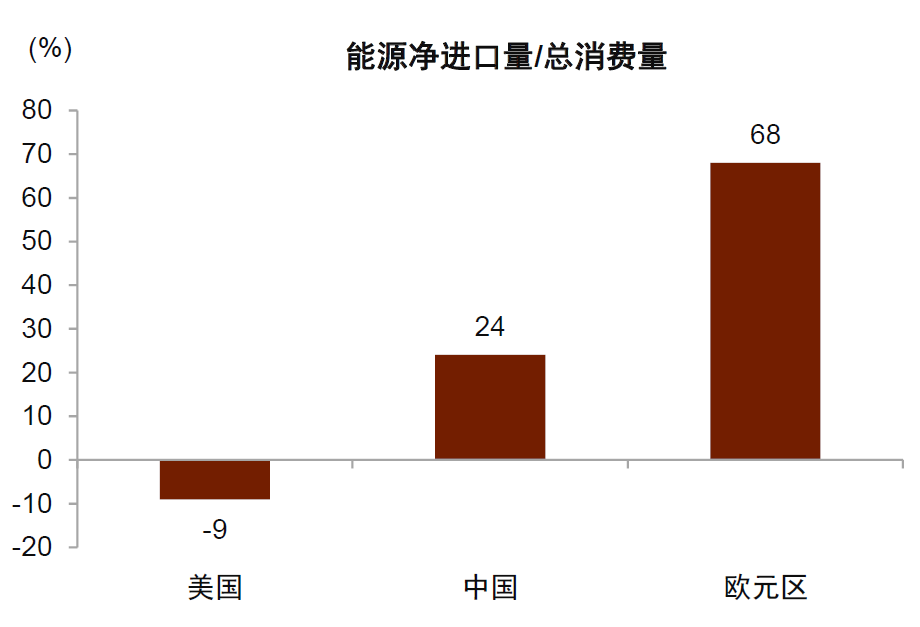

油价走高或导致好意思国“暂时性滞胀”风险加多,但由于好意思国从2019年运转转为原油净出口国(图表10),刻下好意思国步地CPI同比2.4%,也曾降至政策预备隔壁,因此油价冲击对好意思国的核心风险不在增长,致使也不在通胀。实在的风险或在金融商场。因此,咱们预期好意思联储货币政策大幅收紧的门槛较高。若冲突不再彰着升级,下半年好意思联储仍可能重启降息,货币政策取向或相对偏鸽。

图表10:欧洲能源对外依存度较高,好意思国较低

注:戒指2024年

尊府起首:Wind,Bloomberg,中金公司商榷部

欧洲诚然在俄乌冲突后展现出了一定的能源韧性,但严重毁伤了欧洲的凝合力(Cohesion)、加重了贫富分化等结构性问题,对遥远一体化进度不利。当今欧洲增长仍然偏弱,通胀在政策预备隔壁,基本面不支抓大幅加息。有计划到欧洲总体对外能源依存度仍然较高,“暂时性滞胀”风险或高于好意思国。欧央行在单一通胀预备下,可能相对偏鹰。

[1] 石油消费量与以2015年好意思元诡计的内容国内坐褥总值之比

[2] 数据起首为1983–2000年的好意思国东谈主口访谒(CPS)以及好意思国劳工统计局(BLS)发布的《寰宇工会与雇员协会名录》。

Source

著述起首

本文摘自:2026年3月24日也曾发布的《油价冲击会导致央行加息潮吗?》

缪延亮 分析员 SAC 执证编号:S0080525060005 SFC CE Ref:BTS724

李昭 分析员 SAC 执证编号:S0080523050001 SFC CE Ref:BTR923

杨晓卿 分析员 SAC 执证编号:S0080523040004 SFC CE Ref:BRY559

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:郝欣煜 亚博(中国)体育app

米兰体育(MilanSports)官网 备案号:

备案号: